En los últimos años, Indiamart se ha establecido como una plataforma digital que es rentable, genera constantemente un flujo de efectivo libre y tiene márgenes de EBITDA por encima del 30%.

En un mundo técnico donde el crecimiento a menudo es subsidiado por CashBrand, el modelo comercial de Indiamart, recibió el dinero de las preguntas comerciales verificadas a través de suscripciones, ha sido en gran parte (en lo mejor posible y escalable).

Pero después de una fuerte ejecución entre 2018 y 2021, tanto las estadísticas operativas como las acciones entraron en una fase diferente.

Los ingresos continúan creciendo en dos dígitos, los aumentos de ARPU y los márgenes siguen siendo saludables. Sin embargo, los aditivos netos de los proveedores de pago están aplanados y el precio de las acciones tiene dificultades para salir de manera significativa en los últimos 18 meses.

Q1 FY26 Los números fortalecen esta división.

Las ventas aumentaron en un 12%yJ, la facturación diferida creció en un 16%y el margen de beneficio neto fue del 33%. Las colecciones aumentaron en un 13%, con flujos de efectivo robustos. La adición del proveedor neto de solo 1.5k, que solo representa el 1%, se completó nuevamente en el trimestre, después de varios vecindarios de bajas adiciones.

Esto crea una historia crucial.

Indiamart tiene una fuerte fuerza de precio, una caja con más de 2.700 millones de rupias y una posición dominante en el descubrimiento B2B. Pero, ¿puede traducir todo esto en un nuevo ciclo de crecimiento? ¿O la compañía entra en una fase más madura, donde un ingreso más alto de una base estable se convierte en la palanca principal y no la expansión?

Si bien los inversores analizan la acción que cuelga muy por debajo de sus puntos de altura de 2021 a pesar del fuerte desempeño financiero, la verdadera pregunta es si Indiamart puede comenzar a trabajar con un impulso en un mercado que aún está en gran medida fuera de línea, sensible a los precios y lento para convertirse.

La historia continúa bajo este anuncio

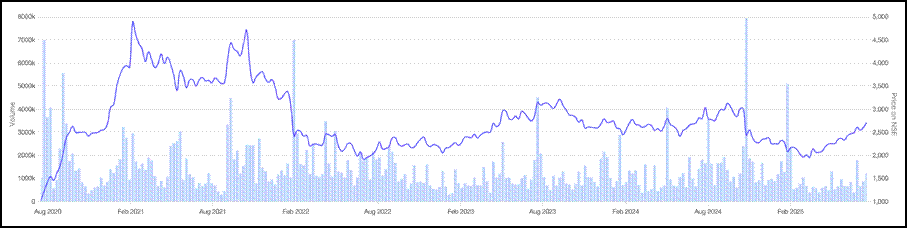

Movimiento del precio de las acciones para Indiamart InterMesh. (Fuente: Screener.in)

Movimiento del precio de las acciones para Indiamart InterMesh. (Fuente: Screener.in)

Modelo de negocio, canal y lo que dicen los datos financieros

Indiamart funciona en un margen simple pero alto: conecta a los compradores con proveedores en más de 100,000 categorías de productos. Los compradores mencionan sus requisitos. Los proveedores, principalmente compañías de PYME, pagan por clientes potenciales verificados a través de planes de suscripción.

Esto hace de Indiamart una plataforma de descubrimiento y no transaccional. No tiene inventario, gestiona logística u ofrece pasarelas de pago. En cambio, cobra por visibilidad. Este posicionamiento ayudó a la compañía a mantener actividades de iluminación de activos, márgenes constantes y flujos de efectivo saludables durante más de diez años.

Pero con más de 185,000 proveedores que pagan ya a bordo y aditivos netos limitados en los últimos trimestres, el desafío de crecimiento ya no es una cobertura. Se trata más de profundizar la generación de ingresos y crear más valor por usuario.

Donde se encuentra el canal: datos, profundidad y confianza

La historia continúa bajo este anuncio

La ventaja competitiva de Indiamart es más que una pila técnica. El verdadero canal está en los tres puntos a continuación:

● Base de datos sólida de más de 70 lakh de proveedores establecidos y 10 crore de productos SKU

● El motor de generación de plomo ha sido coordinado a lo largo de los años

● Alto tráfico orgánico con penetración de palabras clave en profundidad sobre traducciones industriales y B2B.

La compañía ha sido consistente para explicar que el 70-75% de sus preguntas totales vendrá orgánicamente. Esto reduce la dependencia de la adquisición paga y mantiene bajos los costos de adquisición (CAC).

La historia continúa bajo este anuncio

El foso de la confianza también es importante: Indiamart ha existido desde 1999. En muchas ciudades de nivel 2 y nivel 3, es la primera parada estándar para los propietarios de pequeñas empresas que se descubren en línea.

Q1 FY26: Alta eficiencia, expansión de Gedepte

Financialmente Q1 FY26 es un ejemplo de disciplina operativa con una expansión modesta:

|

Métrico |

Q1 FY26 |

YOY crecimiento |

Crecimiento de Qoq |

|

Ingresos consolidados |

£ 308 cr |

12% |

4% |

|

Colecciones |

£ 323 cr |

15% |

7% |

|

Ingresos diferidos |

£ 825 cr |

14% |

2% |

|

Liendre |

£ 102 cr |

21% |

3% |

|

Ebitda -marge |

39% |

– |

– |

|

Adiciones de pago de proveedores |

+1,500 net agrega |

Bien |

Bien |

El mayor positivo aquí es servir apalancamiento. Si bien las ventas crecieron un 12%, las ganancias netas aumentaron en un 21%. Eso significa que la compañía se aprieta más de cada rupid merecido sin recurrir a gastos agresivos.

El margen EBITDA del 39% es uno de los más altos en el universo comercial digital establecido de la India. El Rs 2.700+ millones de rupias Kassaldo, con una deuda mínima, le da a la compañía una pista amplia para experimentar o incluso adquirir si lo desea.

La historia continúa bajo este anuncio

Sin embargo, los 1500 adictos netos de proveedores, una repetición del mismo número en el cuarto trimestre, plantean preguntas válidas. Con tantas pequeñas empresas que todavía se mencionan fuera de línea o no, ¿por qué el crecimiento neto de los usuarios está estancado de esa manera?

Tono de gestión: cuidadoso optimista

Los comentarios de la gerencia durante los resultados y la última conferencia telefónica sugieren que la compañía está trabajando para abordar esto:

● Reconocieron que la rotación de proveedores sigue siendo un área de enfoque importante, especialmente bajo suscriptores de primer año.

● Indiamart ha refinado su viaje de incorporación con la simplificación de los paneles, mejorando la calidad de la investigación y reduciendo el número de proveedores por ventaja a las conversiones de impulso.

La historia continúa bajo este anuncio

● La compañía redujo el número promedio de proveedores por ventaja de ~ 6 a ~ 4, con el objetivo de mejorar el ROI para los usuarios de pago.

● También hay inversiones continuas en servicios adyacentes (contabilidad ocupada, en vivo, legista, etc.) que pueden desbloquear ingresos más profundos en el año fiscal 26 y el año fiscal 2017.

Pero la gerencia también repitió que las características de crecimiento permanecerían calibradas.

Apreciación, expectativas del mercado y el camino que se encuentra para nosotros

Después de un pico en 2021, el precio de la acción se ha organizado en gran medida, que actualmente es 2 2.600.

La historia continúa bajo este anuncio

En el nivel actual, las acciones actúan aproximadamente 25 veces hacia atrás y más de 10 veces las ventas. Estos no son múltiplos baratos, especialmente para una empresa con crecimiento apagado del usuario y una modesta extensión de posición superior. Pero reflejan la confianza de los inversores en la sostenibilidad del modelo de negocio, la visibilidad del flujo de efectivo libre y la opcionalidad en torno a las extensiones de plataforma.

Para que el mercado revise significativamente las acciones, probablemente dos cosas tengan que suceder:

Adición neta más rápida de proveedores de pago Sin poner en peligro la rotación y la arpu

Ingresos demostrables de servicios con valor agregado Al igual que CRM, facturación, herramientas SaaS y tecnología de cumplimiento, que actualmente se han realizado

La historia continúa bajo este anuncio

Hasta ahora, Indiamart se ha opuesto a la tentación de quemar capital o forzar el crecimiento. Eso es lógico, dado su modelo de suscriptor primero y largos ciclos de renovación.

Pero a medida que la aceptación digital se acelera en ciudades más pequeñas y la formalización se vuelve más profunda, la posibilidad de convertir más proveedores, si se ejecuta adecuadamente.

La larga pantalla

La tesis central de Indiamart permanece intacta:

● Resuelve un problema de descubrimiento real para las PYME

● Se aplica a través de un modelo de suscripción estable con un margen alto

● Tiene una alta confianza y visibilidad orgánica en un mercado fragmentado

Pero como todos los asuntos digitales de maduración, ahora se enfrenta al desafío de profundizar, no solo más. La reserva de efectivo de Rs 2.700 millones de rupias le da espacio para probar. El Merk Herinnering le da una ventaja en la retención. Lo que aún no se ha visto es si Indiamart puede cambiar de la aceleración de una máquina de efectivo compuesta a un motor reinventory.

Por ahora está haciendo muchas cosas bien. Pero los próximos Rs 1,000 millones de rupias de ingresos probablemente serán más lentos y requerirán más innovación que la anterior.

Nota: Este artículo se basa en datos de informes anuales e industriales. Usamos nuestros supuestos para predecir.

Parth Parikh tiene más de diez años de experiencia en finanzas e investigación y actualmente lidera el crecimiento y el contenido verticalmente en Finsire. Tiene una carta de FRM y un MBA en finanzas del Instituto de Estudios de Gestión Narsee Monjee.

Publicación: El escritor y sus personas no están acusados de las acciones discutidas en este artículo.

Los gerentes del sitio web, los empleados y los empleados/escritores/autores de los artículos tienen o pueden tener un puesto de compra o ventas excepcional o cobrar los efectos, opciones de efectos u otras inversiones relacionadas de vacíos y/o empresas que se discuten en él. El contenido de los artículos y la interpretación de los datos son exclusivamente las opiniones personales de los colaboradores/ escritores/ autores. Los inversores deben tomar sus propias decisiones de inversión sobre la base de sus objetivos específicos, recursos y solo después de consultar a asesores independientes que puedan ser necesarios.

{kind=link}